Бухгалтерам, экономистам, финансистам, а также предпринимателям следует владеть навыками калькулирования себестоимости, что позволит осуществить правильную оценку результов хозяйственной деятельности предприятия.

Себестоимость произведённой, проданной продукции или оказанных услуг, является неотъемлемой частью финансового и управленческого учёта.

Практические примеры калькулирования себестоимости будут рассмотрены в данной статье.

Главная стратегическая цель любой предпринимательской деятельности связана, безусловно, с получением прибыли. А основным внутренним фактором, который влияет на величину прибыли являются затраты.

Информация о затратах в предпринимательской деятельности необходима для:

- управления и контроля за деятельностью предприятия;

- оценки результатов хозяйственной деятельности;

- принятия решений.

Затраты предпринимательской деятельности классифицируют, т.е., подразделяют на различные логические группы:

- в зависимости от реакции затрат на изменение объема производства – постоянные (фиксированные, неизменные) и переменные затраты;

- по функциям затрат – производственные, по продаже, административные и прочие затраты;

- по характеру (сущности) затрат – материальные, трудовые, износ и прочие затраты;

- в зависимости от отнесения затрат на объект калькуляции – прямые и косвенные затраты.

Каждая классификация затрат преследует конкретную цель и используется при определённых методах калькулирования себестоимости.

Себестоимость – это представленный в денежном выражении расход ресурсов или общая сумма затрат, связанных с изготовлением единицы продукции (услуги) или всего объема производства в определенный период времени. Различают следующие методы калькулирования себестоимости:

- калькуляция себестоимости продукта (калькуляция себестоимости при полном распределении затрат), которая включает в себя как прямые, так и косвенные (общие, накладные) затраты;

- попроцессная калькуляция себестоимости, которая учитывает затраты всего процесса целиком, не классифицируя их на прямые и косвенные, а затем устанавливает среднюю себестоимость единицы выпущенной продукции.

- калькуляция себестоимости по переменным затратам (по предельным затратам), которая учитывает только переменные затраты, связанные с производством конкретного продукта или предоставлением конкретной услуги.

В производственную себестоимость включают прямые и косвенные затраты, которые в свою очередь делятся по элемента затрат на материальные, трудовые и прочие затраты. Полная себестоимость состоит из производственной себестоимости, к которой добавляются непроизводственные затраты, такие как затраты по продаже и административные затраты. Используя информацию о полной себестоимости , предприятие устанавливает цену продукции или услуги, определяет уровень их рентабельности.

В данной статье представлен пример расчёт себестоимости, используя метод калькулирования себестоимости продукта, классифицируя затраты на прямые и косвенные. Данный метод калькулирования себестоимости является наиболее популярным.

Прямые затраты можно прямо и полностью отнести на объект калькуляции ,т.е. на продукт, услугу или отдельную операцию.

Косвенные затраты нельзя отнести на объект калькуляции,их относят на места возникновения затарат, т.е. на структурные единицы, подразделения или на определённую область деятельности, например администрацию.

Для расчёта полной производственной себестоимости, а также полной себестоимости необходимо рассчитать косвенные затраты на единицу объекта калькуляции. С этой целью рассчитываются специальные ставки начисления косвенных затрат (S).

Для расчёта ставок начисления косвенных затрат и дальнейшего распределения косвенных затрат по объектам калькуляции, используют несколько методов:

- Метод 1 – распределение косвенных затрат по статьям калькуляции пропорционально количеству произведенной или проданной продукции (пропорционально количеству предоставленных услуг).

- Метод 2 – распределение косвенных затрат пропорционально трудоемкости производимой продукции (предоставляемой услуги).

- Метод 3 – распределение косвенных затрат пропорционально выбранной основе распределения в денежном выражении, например, пропорционально прямым материальным, прямым трудовым или основным затратам (общая сумма прямых затрат).

Наибольшей популярностью пользуются 1 метод и 3 метод.

В нижеприведённом примере представлено калькулирование себестоимости продуктов А, В и С по методу калькулиравания себестоимости продукта с использованием всех трёх вышеупомянутых методов в расчёте ставок начисления косвенных затрат.

Пример 1. Предприятие производит три вида продукции – А, В и С. Для руководства предприятия необходимо разработать бюджет затрат и составить плановую калькуляцию себестоимости на ноябрь 2012 года.

Известна следующая информация о данных продукции:

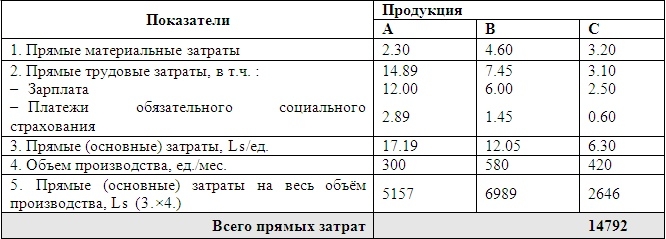

1. Объем производства за месяц 1300 шт, в т.ч. А=300 шт., В=580 шт., С=420 шт.

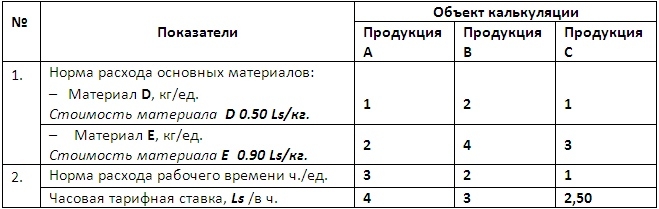

2. Норма расхода прямых материалов и рабочего времени на 1 единицу произведённой продукции представлены в таблице 1:

Таблица 1.

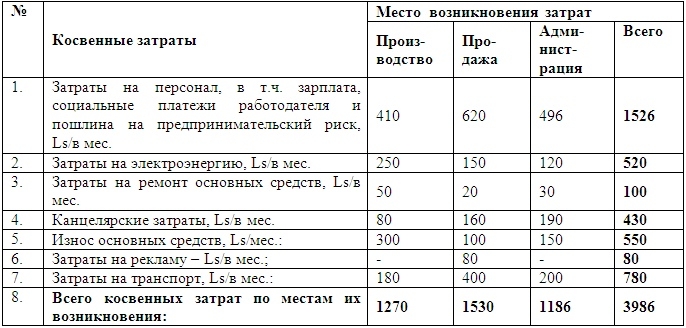

3. Косвенных затраты по местам их возникновения представлены в в таблице 2:

Таблица 2.

Задание (а). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат объем производства продукции (метод 1).

Ответ на задание (а).

1. (а) Определим прямые затраты для каждой единицы продукции.

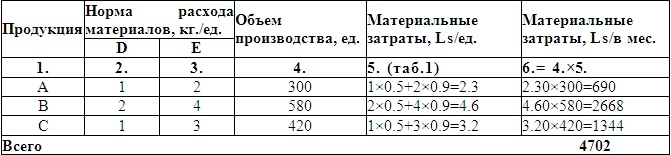

Таблица 3. Расчет прямых материальных затрат

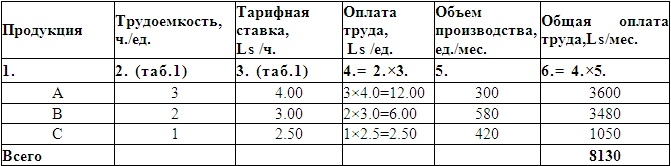

Таблица 4. Расчет затрат на оплату труда

Таблица 5. Расчет прямых (основных) затрат

2. (а) Определим косвенные затраты на единицу продукции, используя 1 метод.

Рассчитаем ставку начисления косвенных затрат (S) в латах на единицу произведённой продукции.

2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на единицу произведённой продукции.

S = Косвенные производственные затраты / Объем производства = 1270 / 1300 = 0,9769 Ls/ед.

2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на единицу произведённой продукции.

Sп = Затрат по продаже / Объем производства = 1530 / 1300 = 1,1769 Ls/ед.

2.3. Расчёт ставки начисления административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты / Объем производства = 1186 / 1300 = 0,9123 Ls/ед.

3. (а) Используя результаты расчетов 1. (а) и 2. (а), составим калькуляцию себестоимости:

Таблица 6.

Задание (в). Составить калькуляцию себестоимости продукции, используя для распределения косвенных затрат общую трудоемкость (метод 2).

Ответ на задание В.

1. (в) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (в) Определим косвенные затраты на единицу продукции, используя 2 метод.

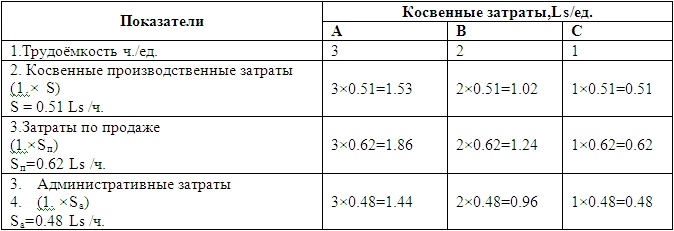

Рассчитаем ставку начисления косвенных затрат (S) в латах на один час рабочего времени, т.е. за основу распределения косвенных затрат принимается тркдоёмкость производимой продукции.

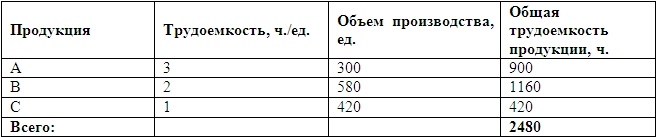

2.1. Рассчитаем общую трудоемкость продукции в часах

Таблица 7.

2.2. Определим ставки начисления косвенных затрат.

2.2.1. Расчёт ставки начисления косвенных производственных затрат (S) в латах на 1 час рабочего времени, необходимого для производства продукции:

S = Косвенные производственные затраты / Объем производства = 1270 / 2480 = 0,5121 Ls/ч.

2.2.2. Расчёт ставки начисления косвенных затрат по продаже (Sп) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sп = Затраты по продаже / Объем производства = 1530 / 2480 = 0,6169 Ls/ч.

2.2.3. Расчёт ставки начисления административных затрат (Sа) в латах на 1 час рабочего времени, необходимого для производства продукции:

Sа = Административные затраты / Объем производства = 1186 / 2480 = 0,4782 Ls/ч.

2.3. Определим косвенные затраты на единицу продукции путём умножения трудоемкости одной единицы продукции в часах на ставку начисления косвенных затрат, выраженную в латах на 1 час рабочего времени, необходимого для производства продукции.

Таблица 8.

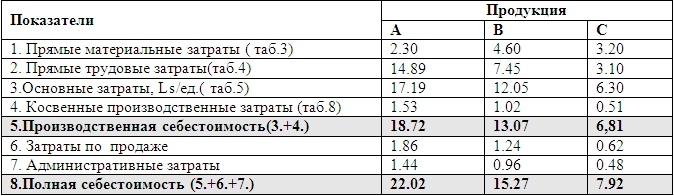

3. (в) Используя результаты расчетов 1. (в) и 2. (в), составим калькуляцию себестоимости:

Таблица 9.

Задание (с). Составить калькуляцию себестоимости продукции, используя метод 3, принимая за основу распределения косвенных затрат – прямые производственные затраты.

Ответ на задание (с)

1. (с) Прямые затраты для каждой единицы продукции рассчитаны в табл. 5.

2. (с) Определим косвенные затраты на единицу продукции, используя 3 метод.

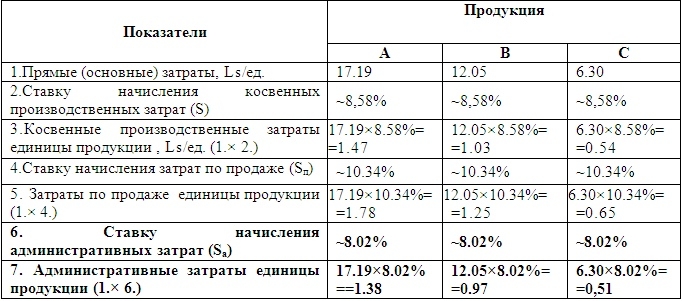

Основой для распределения косвенных затрат принимаются прямые или основные затраты.Величина прямых затрат на единицу продукции и на весь объём производства представлены в таблице 3.

2.1. Рассчитаем ставку начисления косвенных производственных затрат (S) в процентах от прямых затрат:

S = Косвенные производственные затраты × 100 / Прямые производственные затраты

S = 1270 × 100 / 14792 = 8,5857%

2.2. Рассчитаем ставку распределения косвенных затрат по продаже (Sп) в % от прямых затрат.

Sп = Затраты по продаже × 100 / Прямые производственные затраты

Sп = 1530 × 100 / 14792 = 10,3434%

2.3. Расчёт ставки распределения административных затрат (Sа) в латах на единицу произведённой продукции.

Sа = Административные затраты × 100 / Прямые производственные затраты

Sа = 1186 × 100 / 14792 = 8,0178%

Далее определим косвенные производственные затраты единицы продукции, умножая прямые затраты единицы продукции на ставку начисления косвенных затрат в процентах от прямых затрат.

Таблица 10.

3. (с) Используя результаты расчетов 1. (с) и 2. (с), составим калькуляцию себестоимости по 3 методу:

Таблица 11.

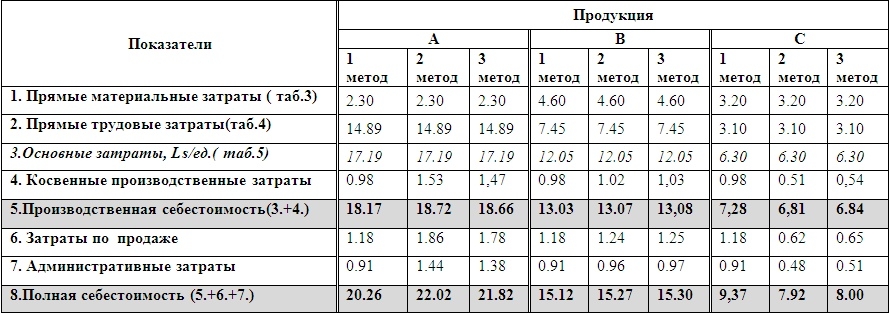

Таблица 12. Результаты расчетов себестоимости продукции А, В и С, полученные разными методами

Как подтверждают расчёты, себестоимость каждого продукта меняется в зависимости от того , каким методом мы пользуемся при расчёте ставки начисления косвенных затрат. Задача предприятия найти оптимальную ставку начисления косвенных затрат, которая правильно отражала бы зависимость косвенных затрат либо от объёма произведенной или проданной продукции (услуг), либо от трудоёмкости производимой продукции (услуг), либо от прямых затрат и т.д.